10月10–11日,加密资产市场经历了迄今最大规模的单日被动平仓:多家媒体援引 CoinGlass 数据称,24小时内被强平头寸约190–191亿美元,涉及约162万名交易者,其中多头被平约160亿美元以上,为历史新高;比特币与主流币在高位快速回撤成为直接触发点。

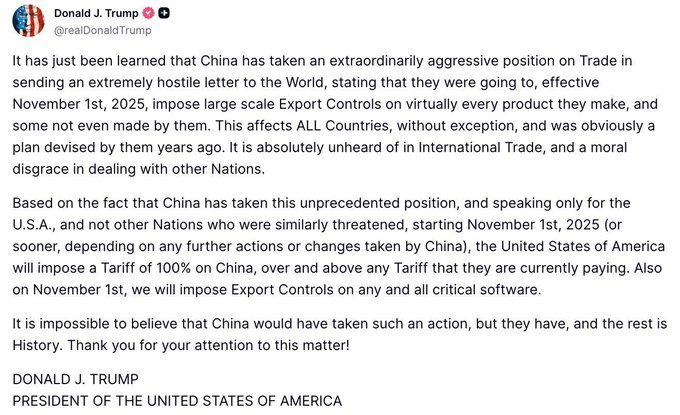

同一时间轴上,美国方面宣布对中国加征100%关税并拟对“关键软件”实施出口限制,被普遍视作引爆风险偏好的外部“火星”。

接下来,我们不去追逐单条新闻的戏剧性,而是围绕四个更底层的问题来回答“为什么总在涨得最欢时、伤得最重”

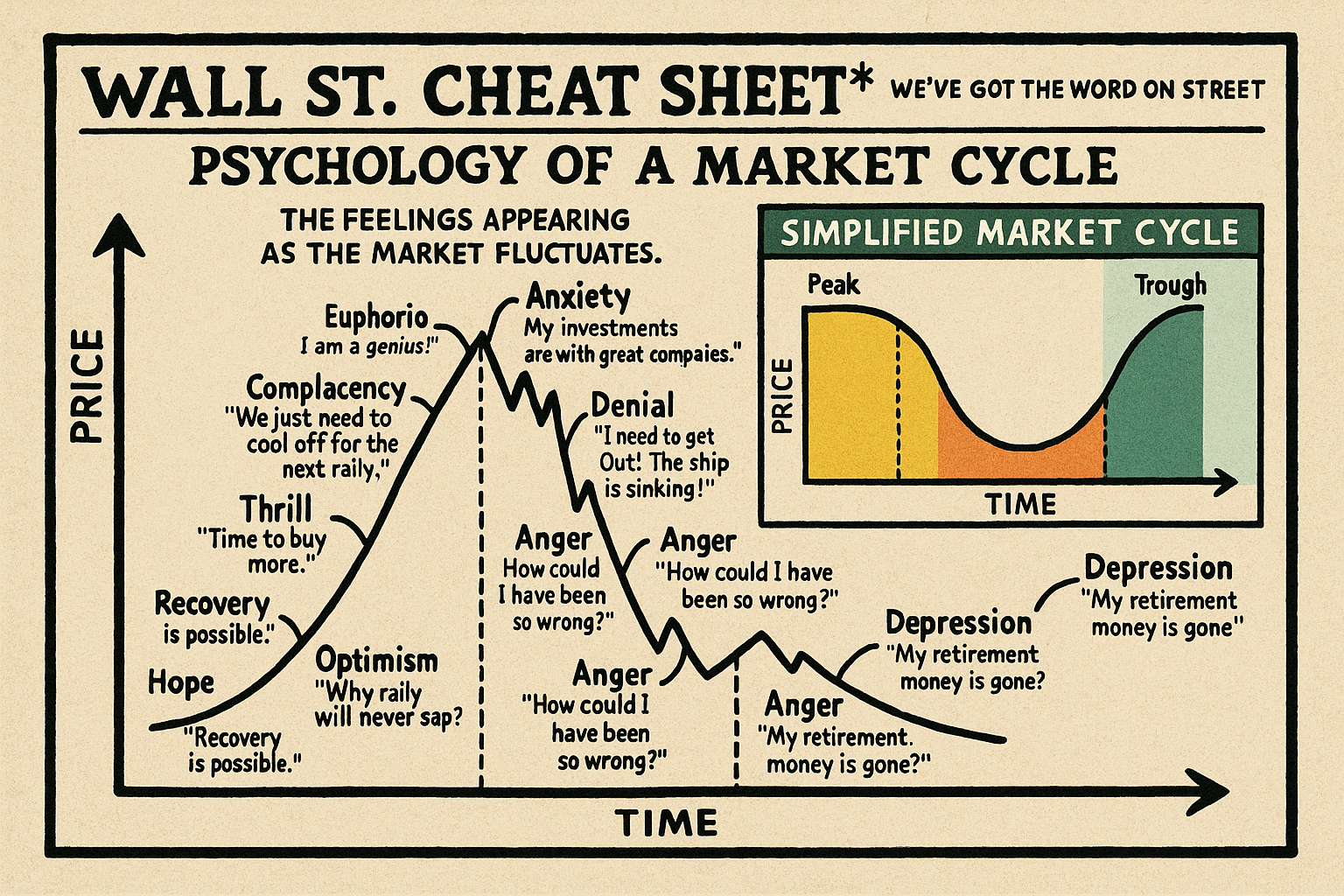

牛市反而是爆仓最多的时候

观点:所以在牛市后段,仓位拥挤+杠杆叠加会把强平风险推到峰值,一旦价格回撤,清算像多米诺骨牌一样放大波动。

很多人直觉以为熊市才容易爆仓,但数据反复表明:最大额的链式强平常发生在牛市后段或历史高位附近。这次 10·11 事件就发生在比特币高位震荡期,单日被动平仓创历史记录(190–191亿美元;多头占压倒性多数),说明上涨阶段的拥挤多头与普遍加杠杆让市场对“微小回撤”极度脆弱。历史也有平行样本:2021年5月19日的“519”在牛市尾声触发链式下跌与清算,成为周期转折的典型案例。

归根到底是散户缺少止损与仓位纪律

观点:没有明确的止损位、头寸上限与去杠杆规则,散户很容易在牛市最危险的时点“满仓在高位”,从而成为清算的主要受害者。

行为金融的经验证据显示,过度自信在散户群体中高度常见,并系统性削弱其风控与长期收益;在中国投资者样本与更宽泛的研究里,都能观察到“上涨期更敢赌、止损更松”的倾向。结合本次数据:24小时1.62百万人被清算、其中多头约166–167亿美元,说明大量账户在高位延续看多、缺乏硬性止损与减杠杆机制。而在更长周期里,**BIS(国际清算银行)**对 2022 年的完整复盘也指出:在 Terra/Luna 与 FTX 等极端阶段,多数加密应用用户在比特币上的持仓是亏损的,零售端的脆弱性在高波动/高杠杆环境中被持续放大。

大涨大跌任何时期都会发生,不要心存侥幸

观点:波动是常态,不要把“近期一路上行”当作“明天必涨”的保证,更不要押注“这次不会砸到我”。

这次不是“黑天鹅的唯一一次发生”,而是加杠杆生态的周期性清洗。从 10·11 事件到过往多次“高位回撤+集中清算”,共同点都是:当价格向任一方向快速移动、叠加拥挤仓位/高资金费率,脆弱性迅速放大。同日还有稳定币USDe短暂脱锚等连锁反应,进一步说明在压力时刻,做多杠杆、抵押品质量与流动性会相互放大风险。

宏观事件只是导火索,大跌往往是“周期点”到了

观点:不要把暴跌全部归咎某条新闻,忽视了所处周期与杠杆结构这两个更关键的变量。

此次市场将导火索归因于关税与软件出口管制的突发“鹰派”表述,但如果没有此前长期积累的高杠杆、多头拥挤、历史高位等内生条件,单一新闻难以造成190亿美元量级的集体去杠杆。回看“519”等阶段性拐点也相似:监管/宏观标题往往只是点火火星,真正的“汽油”是周期位置与仓位结构。

结语

如果说 10·11 给了市场一堂课,那就是:学会在好时候收伞,而不是等雨来才找伞。